מטבעות דיגיטליים של בנקים מרכזיים (מדב"מ) נמנים בין הטרנדים המשמעותיים ביותר שצוברים תאוצה בכלכלה הגלובלית בימים אלו, וככל הנראה ישחקו תפקיד מרכזי בעיצוב הכלכלה בעידן הפוסט-קורונה. שבדיה, ליטא וסין כבר השיקו ניסויים מתקדמים משלהן, מדינות כמו סינגפור ותאילנד נמצאות בשלבי פיילוט ראשוניים ואחרות כמו יפן, אנגליה וגוש האירו נמצאות בשלבי מחקר ופיתוח מתקדמים. ארה"ב וישראל, לעומתן, נשארות מאחור, אך זה עניין של זמן עד שיצטרפו לחגיגה להערכתי.

"למה אתה מתכוון, מטבעות דיגיטליים של בנקים מרכזיים?", אתם בטח תוהים. הרי רוב הכסף בעולם ממילא דיגיטלי בימינו. ובכן, במאמר שלפניכם אפרט מהו מדב"מ בדיוק, אילו סוגים יש, במה הם שונים מן המערכת הקיימת, מהם היתרונות והחסרונות שלהם, ואתן מעט דוגמאות מן העולם.

תפקיד הבנק המרכזי

למקרה שלא ידעתם, תפקידו הרשמי של הבנק המרכזי במדינה מתחלק לשניים: האחד הוא שמירה על יציבות מחירים, כלומר לדאוג שהכסף שלכם יקנה אותו דבר היום, מחר או עוד שנה, או לכל הפחות לנסות לוודא שהשכר שלכם יעלה בהתאם לעליית המחירים במשק. התפקיד השני הוא לתמוך במטרות הכלכליות של הממשלה, כגון צמיחה, תעסוקה וצמצום פערים חברתיים.

ישנן הרבה דרכים בהן הוא מנסה לעשות זאת, כגון הורדת או העלאת הריבית במשק (מחיר הכסף על פני זמן), שינוי יחס הרזרבה (היחס שבין ההון שעל בנקים פרטיים להחזיק לבין ההלוואות שהם מחלקים), פיקוח על שערי מטבעות החוץ, פיקוח על המערכת הבנקאית, ייעוץ לממשלה ועוד.

אך הבנק המרכזי אמור להיות מוגבל בפעילותו על פי חוק, ולהתנהל ללא מעורבות פוליטית. ברוב המקרים, וכך גם בישראל, הוא אינו יכול לממן באופן ישיר את פעילות הממשלה במדינה, ולכן הוא נעזר ב"סוכנים". הסוכנים הם לרוב בנקים פרטיים ומסחריים, או בנקאי צללים. בסוכנים הללו נעשה גם שימוש לשמירה על יציבות המחירים.

מדוע משתמשים בהם? משום שהבנק המרכזי לא יכול לרכוש אגרת חוב שמונפקת ע"י הממשלה באופן ישיר, אלא על הממשלה למכור אותה לסוכן, שמוכר אותה לבנק המרכזי בשוק המשני ומרוויח מהפרשי השערים. בנוסף, הבנק המרכזי אינו יכול לנהל פיקדונות של הציבור או של חברות שאינן בנק, לפיכך הוא מאציל סמכויות לסוכנים על מנת שיפעלו בהתאם לחזון שלו, שאמור – כאמור – לשמר את יציבות המחירים ולסייע לממשלה במדיניותה.

למשל, אם בנק לאומי מנהל כספי עובר ושב ללקוחותיו בגובה של מיליארד שקלים, הוא מוכרח להחזיק 60 מיליון שקלים (6 אחוזים) בחשבון שלו אצל הבנק המרכזי. במידה ולקוחות יפקידו בעובר ושב חצי מיליארד שקלים נוספים, ייאלץ הבנק להפקיד בחשבונו בבנק ישראל סכום נוסף בגובה 30 מיליון שקלים – וההפך הוא הנכון. כלי זה אמור לסייע בשמירה על יציבות המחירים, שכן הוא אמור להגביל את מתן האשראי במשק (כמה חוב משקי בית ועסקים יכולים לקחת).

כמובן שזהו תיאור קצר, על קצה המזלג, של ניהול הכסף כיום. אך הוא אינטגרלי על מנת שתוכלו להבין את המשך ההסבר במידה ואין לכם רקע מקדים.

מהם מטבעות דיגיטליים של בנקים מרכזיים?

בניגוד למטבע הדיגיטלי המבוזר ביטקוין, מטבעות דיגיטליים של בנקים מרכזיים אינם מסתמכים על קוד תוכנה פתוח, ביזור, חוקי קונצנזוס ומאפיינים נוספים אשר מפחיתים מכוחו של מנפיק המטבע, וכמובן שלא היה ניתן לצפות אחרת ממדב"מ – לפחות לא בשלב זה.

הם כן, עם זאת, מסתמכים על אלמנטים מסוימים שמאפשרות טכנולוגית רישום מבוזרות כגון טכנולוגיית הבלוקצ'יין (אף על פי שרשמית זהו לא בלוקצ'יין ברוב המקרים, וטוב שכך). למעשה, מדובר בתוכנה אותה יוכלו להוריד עסקים במגזר הפיננסי ובמערכת הבנקאית (במקרה אחד) ואף בציבור הרחב (במקרה אחר), ולהתממשק אליה. התוכנה וחוקיה ינוהלו ע"י הבנק המרכזי, על מנת שיוכל להמשיך לנסות ולקיים את המדיניות המוניטרית שלו ואת תפקידיו בצורה יעילה יותר.

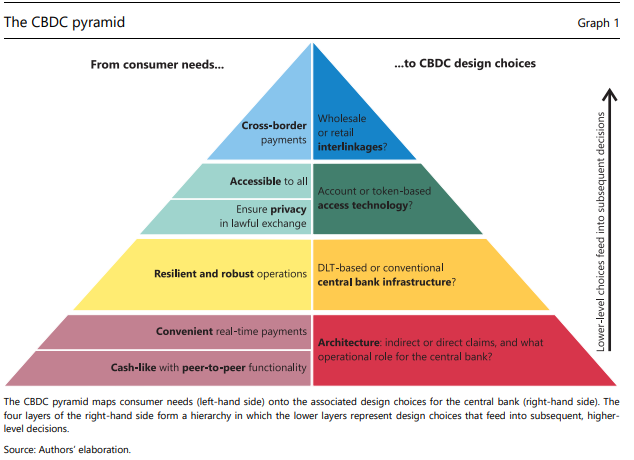

בעוד שמדב"מ נמצאים בשלב מוקדם בהתפתחותם, ניתן כבר לסווג אותם לארבעה סוגים עיקריים של מטבעות.

מדב"מ סיטונאי

מדב"מ סיטונאי יפנה למגזר הפיננסי, בדגש על בנקים פרטיים ומסחריים אשר מחזיקים רזרבות אצל הבנק המרכזי. המטרה שלו תהיה לייעל את מערכת התשלומים הקיימת בעזרת מספר כלים. למשל, מדב"מ סיטונאי יאפשר תשלומים ישירים עם התחשבנות מידית ביניהם ובין נותני שירותים פיננסיים נוספים.

שימו לב שהשינוי הוא משמעותי מאד. כיום, כאשר תשלום מתבצע בין בנקים, הוא מבוצע לרוב בשני שלבים: רישום והתחשבנות. למשל, אם בנק X ירצה להעביר לבנק Y סכום בגובה $1,000, אצל בנק X תירשם התחייבות במאזן התשלומים ואילו אצל בנק Y יירשם נכס. השלב השני, לרוב, יבוצע רק לאחר תקופת זמן (כמה ימים) ע"י התחשבנות פיזית, או שמתבצע קיזוז כלשהו במידה והם מחליפים ביניהם כסף או ני"ע שוב.

מדב"מ סיטונאי משנה זאת בכך שהתשלום יתבצע באופן ישיר ומיידי. כך, יוכל הבנק המרכזי לפקח בצורה אדוקה יותר על מידת הסיכון שנלקחת ע"י אלו שיקבלו גישה למטבע הדיגיטלי, ולנסות למנוע סיכוני נזילות (אי עמידה בתשלומים בעקבות תשלומים צפויים שנדחו במפתיע למשל).

מדב"מ סיטונאי צפוי אף להחליף את מערכות ההתחשבנות של ניירות ערך – בעיקר אגרות חוב ממשלתיות ותאגידיות, אשר משמשות היום ככלי מרכזי בו משתמש הבנק המרכזי לביצוע תפקידיו. זה יקרה ע"י ייצוג דיגיטלי של ניירות הערך כ"טוקן" בעל זהות ייחודית, אשר "יחיה" בתוך המערכת.

ישנן גרסאות לפיהן המדב"מ הסיטונאי יחליף לחלוטין את מערכת התשלומים הקיימת, וישנן גרסאות בהן הוא יחמיא לה, בתהליך אימוץ הדרגתי.

כמו כן, את המדב"מ הסיטונאי ניתן לחלק לשתי קטגוריות: שימוש פנימי (domestic) וחוצה גבולות. מדב"מ סיטונאי לשימוש פנימי, כפי שמספר שמו, ישמש לתשלומים במגזר הפיננסי בתוך גבולות המדינה בלבד. מדב"מ חוצה גבולות לעומת זאת, יאפשר לבנקים מרכזיים אחרים בעולם להחזיק במטבע הדיגיטלי, ואף לתאגידים פיננסיים בינלאומיים. יש לכך השלכות אדירות על אופיו הנוכחי של ניהול הכסף הגלובלי, ולכן סביר יהיה להניח שבשלב הראשוני לא נראה מדב"מ חוצה גבולות יוצא לאור – או לכל הפחות לא בקרב מטבעות רזרבה בינלאומיים כגון הדולר והאירו.

מדב"מ קמעונאי

מדב"מ קמעונאי יהיה בשימוש של הציבור הרחב, ויאפשר תשלומים מידיים בין אדם לאדם, בין עסקים קטנים ובינוניים ללקוחותיהם ועוד. ניתן להקביל את זה לתשלומים שמבוצעים כיום באמצעות אפליקציות כגון ביט, פפר ו-WeChat הסינית – לפחות מבחינת חוויית המשתמש הצפויה.

נכון להיום, ישנם חששות בקרב בנקים מרכזיים מובילים בעולם בכל הנוגע למדב"מ קמעונאי. לכן, סוג מטבע זה צפוי להיות נפוץ יותר, לפחות בשלבים הראשוניים, בקרב מדינות מתפתחות מאפריקה, אסיה ודרום אמריקה. זאת משום שרבים מאזרחי מדינות אלו מוגדרים כ-"Unbanked", כלומר כחסרי חשבון בנק. כתוצאה, ישנה תלות גבוהה בכסף מזומן וישנה תעשייה פיננסית לא מפותחת, וזה מקשה על הבנק המרכזי ועל יכולותיו לפקח על פעילות המשק (לצד בעיות רבות נוספות).

גם את המדב"מ הקמעונאי ניתן לחלק לתתי קטגוריות. האחת היא "גישה ישירה" – כלומר ייתכן שבנקים מרכזיים ישיקו מדב"מ אשר פונה באופן ישיר לציבור, ואף נותן לעסקים קטנים לפתוח חשבון אצלו. המשמעות כאן היא שהבנק המרכזי יהיה אחראי גם על מדיניות זיהוי הלקוח למניעת הלבנת הון ומימון טרור, וייתכן שאף לדירוגי אשראי ישירים של הציבור. התת קטגוריה השניה היא "גישה דו-שכבתית", אשר מקבילה למה שאנו מכירים כיום כאמור עם ביט ופפר. לפי גישה זו הבנק המרכזי ממשיך להיעזר בסוכניו כדי לממש את מדיניותו ולפקח על הפעילות הכלכלית.

שילוב של השניים – מדב"מ היברידי

ביולי 2019 הציעו מומחים מקרן המטבע הבינלאומית את המושג "מדב"מ היברידי", מטבעות דיגיטליים מגובים ברזרבות. בהצעה זו יגדילו הבנקים המרכזיים את נגישותם למגזר הפיננסי, כולל לחברות תשלומים אלקטרוניים אשר כיום נאלצות להסתמך על בנקים מסחריים גדולים שיתווכו ביניהן לבין הבנקים המרכזיים.

כלומר, חברות כגון PayPal, ואף פתרונות התשלומים של חברות הטכנולוגיה כגון Apple Pay ו-Google Pay, יוכלו לפתוח חשבון אצל הבנק המרכזי ולהחזיק אצלו רזרבות. כנגד הרזרבות שיחזיקו אצל הבנק המרכזי, יוכלו להשיק מטבע דיגיטלי משלהן (כחלק מאותה מערכת), ולהישאר תחת הפיקוח של הבנק המרכזי.

בכך, הבנק המרכזי יצור תחרות גדולה מאד למגזר הבנקאי, בייחוד מצד חברות הטכנולוגיה, ובו בעת יגדיל את הפיקוח שלו על מערכות האשראי והתשלומים.

מדב"מ לאספנים

הבנק המרכזי בליטא השיק לאחרונה את הפרויקט LBCoin, מדב"מ לאספנים אשר מבוסס על רשת בלוקצ'יין הפתוחה נם (NEM). כן, הבנתם נכון, המטבע הוא לאספנים בלבד ולא ישמש למסחר. הסיבה המרכזית להשקתו היא מחקרו המתקדם של הבנק המרכזי בליטא על טכנולוגיית הבלוקצ'יין ויכולותיה.

24,000 מטבעות LBCOIN הושקו, כשכל אחד מהם מכיל דיוקן של דמות היסטורית שהשתתפה בהצהרת העצמאות של המדינה ב-1918. המטבעות יהיו ניתנים להמרה כנגד מטבע פיזי שעשוי ממתכת הכסף בשווי של כ-19.18 אירו נכון לכתיבת מלים אלו. בניגוד למטבעות הדיגיטליים, מטבעות הכסף עדיין מוכרים כאמצעי תשלום חוקי במדינה וניתן לסחור באמצעותם.

"המטבע עוזר לנו לרכוש ניסיון מעשי בהשקת סוג של מדב"מ קמעונאי בסביבה אמיתית – במקרה הזה, בסביבה הנישתית של תורת המטבעות (נומיסמטיקה) – אשר תשמש כ'מגרש משחקים' עם סיכונים מבוקרים לבנק המרכזי ולמשתמשים", אמר ראש הפרויקט פבל ליפנביץ'.

היתרונות הפוטנציאליים של מטבעות דיגיטליים של בנקים מרכזיים

מאחר שכבר הרחבתי על רוב היתרונות תוך כדי הטקסט, אסכם אותם כאן בנקודות:

- הגברת היעילות של מערכות התשלומים כיום, הן עבור שימוש פנימי והן עבור שימוש חוצה גבולות, ע"י חיתוך מתווכים והגברת מהירות התשלומים.

- השימוש בכסף מזומן הולך ופוחת, ומדב"מ יסייע במעבר פשוט יותר לכסף דיגיטלי לחלוטין. סביר יהיה להניח שתשלומים עד גובה מסוים יהיו אנונימיים, כמו כסף מזומן.

- הגברת הפיקוח על המגזר הפיננסי, על האשראי במשק ועל הפעילות הכלכלית באמצעות ניתור התשלומים והרזרבות.

- סיוע במאבק למניעת הלבנות הון, העלמות מס, מימון טרור וסוגי פשיעה נוספים.

- הגברת האפקטיביות והגמישות של מדיניות מוניטרית הננקטת בידי בנקים מרכזיים, תוך שילובם המסתמן של חוזים חכמים ואוטומציות שונות.

- במקרה של מדב"מ קמעונאי, ייפתח פתח להכללה פיננסית של אלו שאינם בעלי חשבון בנק כיום.

- הפחתת עלויות המגזר הפיננסי. מבלי להיכנס לעובי הקורה, מדב"מ צפוי לשבור היררכיות בכסף, ולפיכך להפחית עלויות נוספות שמגולמות כהבדלי הסיכון בין השלבים השונים בהיררכיה. דוגמה, לבנק ג'ייפי מורגן יש חשבון אצל הפדרל ריזרב (הפד), ולבנקים קטנים יותר יש חשבון אצל ג'ייפי מורגן. המשמעות היא שג'ייפי מורגן לווה כסף מהפד בריבית מסוימת, אך מלווה אותו בריבית גבוהה יותר לבנקים שתחתיו בהיררכיה. מדב"מ צפוי להשפיע על כך, ולפיכך להקטין עבור משתמשי הקצה את העלויות.

החסרונות הפוטנציאליים של מטבעות דיגיטליים של בנקים מרכזיים

ישנם חסרונות רבים למדב"מ, אשר הופכים את הטרנד למעניין אף יותר – ואם לומר בכנות, גם מפחיד יותר. אציג את החסרונות מהמיקרו למאקרו:

סיכונים מערכתיים – אבטחה וריכוזיות

הסיכונים הראשונים שיש לבחון הם ברמת מערכת התשלומים עצמה וניהולה.

כיצד בעידן טכנולוגי שבו מידע אישי וסודי נגנב מתאגידים וממשלות על בסיס שוטף, יוכל משתמש הקצה לוודא שהמידע שלו אינו בסיכון? המידע הזה עשוי לכלול את ההתנהגות הפיננסית של האזרח, לצד פרטיו האישיים אשר שימשו לטובת פיקוח ואכיפה, כצעד למניעת הלבנת הון ומימון טרור.

כמו כן, כיצד תהיה בנויה המערכת מבחינת קבלת ההחלטות והחוקים המוסכמים בה? או במילים אחרות, האם המגזר הפיננסי צפוי להפעיל בעצמו 'צומת מאמת'? מה תהיה מידת הגישה לקוד התוכנה עבור התאגידים או הציבור שלוקח חלק ברשת? כיצד ניתן יהיה לדעת שהוא בטוח – וללא פרצה אחורית שתאפשר לגורם זדוני ליצור יותר מטבעות בסתר?

לבסוף, מה יהיו הכלים שיעמדו בפני הממשלה והאזרח לטובת ביצוע בדיקת נאותות? מה תהיה מידת השקיפות?

לצערי, אני נוטה להאמין שמבנה התמריצים במערכת המדב"מ יהיה זהה או קרוב למערכת התמריצים הנוכחית, ולכן אני נושא עמי מידה רבה של סקפטיות בנוגע להיערכות מול הסיכונים הללו או למידת השקיפות שתסופק.

ריצה מידית אל הבנקים לצד ההיררכיה הרעועה של הכסף

במקרה של כל מדב"מ שאינו סיטונאי בלבד, עלולה להיות בעייתיות גדולה במעבר שבין המערכת הקיימת למערכת החדשה.

הסיבה לכך היא שבמקרה בו הבנק המרכזי פותח את שעריו לבנקים, חברות תשלומים, חברות טכנולוגיה או הציבור עצמו – שאינם סוכנים שלו כיום – הוא מעמיד בסיכון את הסוכנים עצמם. זאת משום שעכשיו יוכלו הנ"ל לנטוש את הסוכנים הנוכחיים, לפתוח חשבון בנק באופן ישיר אצל הבנק המרכזי – ולשנע את כספיהם בהתאם.

במקרה של מדב"מ קמעונאי המצב עלול להיות קיצוני אף יותר, ואנחנו עשויים לחוות "ריצה אל הבנקים" שכן הציבור יעדיף לסמוך על מנפיק הכסף ומי שעומד מאחוריו (הבנק המרכזי) מאשר על שלוחותיו, וגם לחסוך עלויות על הדרך.

זה עלול להוות טריגר לקריסה גדולה יותר בעקבות ההיררכיה הרעועה של הכסף והר החובות העצום שמהווה נטל גדול על כלכלות ברחבי העולם. כשיש כל כך הרבה חוב, במידה ויש "ריצה" קטנה אל הבנקים, הבנקים מוכרחים להשלים את הכסף שנמשך ממקור אחר במהרה, על מנת לשמור על איזון במאזן התשלומים שלהם. כלומר, יהיה עליהם לקחת הלוואה בגובה הסכום שנמשך (לא סביר כשיש משיכות רבות מבנקים בו זמנית), או למכור נכסים וניירות ערך בסכום זהה. זה בפני עצמו יוצר מפולת שלג, ודוגמית לכך ראינו במרץ 2020 – קריסה מהירה עקב מצוקה של נזילות.

תקופת המעבר – פגיעה בחלשים

חסרון נוסף טמון בתקופת המעבר – תקופת האימוץ של המדב"מ. בעוד שניכר שישנה ירידה בשימוש של כסף מזומן, הן כחלק ממדיניות ממשלתית שנויה במחלוקת והן כחלק מאימוץ הטכנולוגיה והנוחות, היקף השימוש בשטרות ומטבעות עדיין יחסית גבוה במדינות רבות בעולם.

הוא גבוה יותר במיוחד בקרב אוכלוסיות מבוגרות אשר מתקשות לאמץ טכנולוגיה, ובקרב אוכלוסיות מוחלשות אשר אינן בעלות גישה לטכנולוגיה או לחשבון בנק. המשמעות היא שדווקא האוכלוסיות שזקוקות למזומן יותר מכול, הולכות להיות אלו שייפגעו מתהליך המעבר למדב"מ.

הייתי רוצה להיות אופטימי ולצפות לתקופת מעבר ארוכה, אשר מלווה בסדנאות חינוך והסברה ווידוא אמצעים בקרב מעוטי-יכולת, אך סלחו לי אם אני קצת מציאותי וחושב שסביר יותר שזה ייעשה בצורה פחות מסודרת ומתואמת.

העצמת מערכת השליטה ופגיעה בחופש האזרחים

כסף הוא מערכת שליטה באזרח עבור הממשלות, שמשתמשות בו בכמה דרכים:

- כאמצעי למניעת העברות כספים לא רצויות: הממשלה והמערכת הבנקאית שמייצגת אותה כחלק מחוק הבנקאות יכולות להחליט למי אתם יכולים לשלוח כסף ומי לכם, באיזה סכומים, ואף לדרוש שתענו על שאלות כמו "למה" – למרות שזה הכסף שלכם.

- ככלי מעקב מוחלט על העברות הכספים של אזרחי המדינה.

- ככלי פוליטי, שמאפשר לפוליטיקאים להבטיח הבטחות חסרות בסיס, ללא גיבוי של תכנית מימון מסודרת, מחקר מקדים או תוכנית מימון מסודרת, כדי שיצביעו להם בבחירות הבאות.

"שוטר יכול להחרים לכם כסף. שופט יכול לחתום על צו להקפיא את חשבונותיכם. בנק יכול לעשות את שני הדברים האלו מבלי לקבל את אישורו של איש", אמר אנדראס אנטונופולוס, מחבר "האינטרנט של הכסף" ומשפיען בתחום הביטקוין בהרצאה שלו על הכסף כמערכת שליטה. הוא כמובן התייחס לדולר ומערכת הבנקאית האמריקנית, אבל זה נכון במידה רבה גם לישראל ולרוב המדינות בעולם.

כסף מזומן הוא למעשה הכלי האחרון שיש ברשותנו, הציבור, להתמודד נגד מערכת השליטה הזו ולמחות על התנהלותן של הממשלה ו/או של המערכת הבנקאית. "ריצה אל הבנקים" היא כלי שלאורך ההיסטוריה עמד בפני הציבור כאשר הרגיש שעובדים עליו ורצה לדרוש את ההון שלו, זה שלהזכירכם – הוא משלם לבנק כדי לשמור עליו (אך מבחינה חוקית שייך לבנק).

כאשר הכסף המזומן יבוטל ויוחלף לחלוטין בכסף דיגיטלי אשר כפוף לאותה מערכת השליטה, תילקח מאיתנו האפשרות למחות פרקטית ע"י אי תשלום מסים או ע"י משיכת ההון שלנו מהבנק. מערכת השליטה הזו צפויה גם להחמיר בהרבה מאד מקומות בעולם (בין היתר גם בישראל, במיוחד לפי המצב הפוליטי כיום), וסביר שנהיה שבויים לחלוטין במערכת, ונתונים לחסדי מנהליה.

עכשיו צרפו לכך את ההתקדמות הטכנולוגית של אמצעי מעקב כגון מצלמות לזיהוי פנים, האזנה ואיכון טלפונים לצד השימוש ההולך וגובר שנעשה בהם כיום תחת מעטה "המלחמה בטרור" או "המלחמה למניעת נגיף הקורונה". מה שתקבלו הוא את המגמות שאנו רואים כבר כיום בסין. הידוק השליטה באינטרנט, מעקב מוחלט אחרי האזרחים, ואף דירוגים חברתיים אשר משפיעים על יכולותיכם להשתמש בהון שלכם, לגור במקום מסוים, להירשם למוסד חינוכי מסוים ועוד. זהו כבר לא פרק של מראה שחורה, אלא מדובר בתהליכים מתקדמים שאנו רואים קורים ולא מייחסים להם את החשיבות הנחוצה לדעתי. אני מתנצל אם זה נשמע קונספירטיבי ותלוש, אבל סימני האזהרה נמצאים בכל מקום.

הגברת כוחן של חברות הטכנולוגיה

חברות הטכנולוגיה הגדולות, גוגל, פייסבוק, אמזון, אפל, מיקרוסופט ודומותיהן, מחזיקות בימים אלו בשווי שוק שגדול מהתוצר הכלכלי של מדינות מערביות, כולל של ישראל. כוחן הולך וגובר, שכן הן מתפרסות על כל תחום בחיינו ועל כל אזור גיאוגרפי. במדינות מתפתחות הן אף מממנות באופן ישיר את הקמת התשתיות הנחוצות על מנת שתהיה להם גישה לשווקים חדשים, במובן מסוים כדי שיוכלו ליצור בה מערכת שליטה מהסוג שתואר לעיל.

הכסף שהחברות הללו מרוויחות משמש, בין היתר, למימון לוביסטים, ולכאורה גם פוליטיקאים. כך, בדומה למערכת הבנקאית, יכולות חברות הטכנולוגיה לדאוג בעקיפין או במישרין ששום תחרות לא תצליח להתמודד איתן. הן יחסמו אותה באמצעות רגולציה, או שפשוט יקנו אותה.

ההיבט אולי האחרון שחשוב לחברות הטכנולוגיה להשתלט עליו – הוא הפיננסיים. שווקי ניהול ההון, הלוואות, והשקעות – אבל בעיקר, המידע שיוכלו לאסוף מניתור התשלומים, הבנת מעגלי מקורבים, הרגלי צריכה וכו'.

מדב"מ קמעונאי או היברידי להערכתי הוא חלק מן האסטרטגיה שלהן, או לכל הפחות ההזדמנות שלהן, להתחבר להעברות הכספיות שאנו מבצעים. אנחנו כולנו בלאו הכי שבויים של הרשתות החברתיות, מנועי החיפוש או אתרי הקניות שלהן. מי מאיתנו לא ישתמש בתשלומי WhatsApp כשהם יכנסו לתוקף גם בישראל, או ייתן טיפ ב-YouTube ליוצר שהוא מעריך בלחיצת כפתור? כולנו נעשה זאת.

האם מדיניות מוניטרית של בנקים מרכזיים אפקטיבית והאם אנו רוצים ממנה עוד?

בחיסרון זה או בביקורת זו, לצערכם, לא אתעמק כרגע, אלא אשאיר אתכם עם מספר שאלות:

- האם מדיניות מוניטרית שהובילה לניפוח בועת מחירי נדל"ן מפלצתית היא כזו שאתם רוצים לשמר, או לאפשר יותר ממנה?

- האם מדיניות מוניטרית שהפכה את שוק המניות ל"מצג של המצב הכלכלי", כשבפועל שווקי אגרות החוב והסחורות משמעותיים הרבה יותר, היא כזו שאתם רוצים לשמר או לאפשר יותר ממנה?

- האם מדיניות שהובילה לפערי ההכנסה ופערי ההון הגדולים ביותר מאז השפל הגדול של 1929 היא מדיניות שאתם רוצים לשמר?

- האם אתם סומכים על הבנקים, סוכני הבנק המרכזי, שישימו את הציבור בראש מעייניהם ולא את רווחיהם, אחרי עשרות שנים שמלאות בהיסטוריה של הונאות, רמאויות ותספורות לטייקונים על חשבון הציבור?

- האם אתם סומכים על הממשלה ומדיניותה שתיטיב עם הציבור, כשבימי המשבר הכי גדול לכל הפחות ב-50 השנים האחרונות קמה הממשלה הכי מנופחת ובזבזנית שהייתה בתולדות המדינה, על חשבוננו, ומעבירה חוקים והנחיות שמיטיבים עם מקבלי ההחלטות ומקורביהם ולא עם הציבור?

דוגמאות מרחבי העולם

אז מהו הסטטוס של המדינות השונות מבחינת המדב"מ שלהן? ובכן, עפ"י הבנק להסדרי סליקה בינלאומיים אשר בוחן מידע מ-60 בנקים מרכזיים בעולם והרשויות הפיננסיות שלהן, כ-70% מהבנקים המרכזיים בעולם כבר חוקרים, בוחנים או משיקים מדב"מ.

בין המדינות שהשיקו מדב"מ נמנות ליטא, ונצואלה וסנגל.

בין המדינות שהשיקו פיילוט שבוחן מדב"מ נמנות סין, שבדיה, צרפת (פיילוט עבור גוש האירו), דרום קוריאה, תאילנד, אוסטרליה, טורקיה, מאוריציוס, איי מרשל, ערב הסעודית ואיחוד האמירויות (פיילוט משותף), איראן, דרום אפריקה, אורוגוואי, אוקראינה, סינגפור, ג'מייקה, ארגנטינה ועוד.

בין המדינות שנמצאות במחקר מתקדם ופיתוח נמנות יפן, רוסיה, אנגליה, קנדה, הודו, שוויץ ועוד.

בארה"ב הועלו מספר הצעות שקשורות ב"דולר דיגיטלי", אך נכון לעתה אין התקדמות בנושא.

בישראל פרסם בנק ישראל דוח בשנת 2018 ובו בחן את הנושא. המלצותיו היו לא להשיק מדב"מ בקרוב, אלא להמשיך לבחון את הנושא.

סיכום

בשנים הקרובות, אם לא יקרה משהו חריג, אנחנו נראה המון סוגי מדב"מ יוצאים לאור ברחבי העולם. סביר יהיה להניח שרובם יהיו שונים אחד מהשני, כאשר התאמות יבוצעו בהתאם לרצון הבנק המרכזי והממשלה באותה מדינה. סביר גם להניח שעל מנת שמדב"מ יהיה חוצה גבולות וסחיר כנגד מטבעות הרזרבה העולמיים כגון הדולר, יהיה עליו לעמוד בסטנדרטים מסוימים שיידרשו מהבנקים המרכזיים הגדולים.

המטבע של סין, שמצדיק פוסט נפרד בפני עצמו, עושה שמות בעולם ואפשר לומר כיום שבארה"ב מפחדים מהשתלטות סינית רחבה יותר על הכלכלה, והפיכתו של היואן הסיני למטבע רזרבה נפוץ יותר. המדב"מ של סין צפוי להיות נגיש לתאגידים בינלאומיים, לממשלות מקורבות לסין, לבנקים מרכזיים אחרים, וישנן אף שמועות שיינתנו בונוסים והנחיות למצטרפים הראשונים של המערכת.

הכלכלה העולמית חווה זמנים חסרי תקדים בימים אלו. בעוד שמטבעות דיגיטליים של בנקים מרכזיים יכולים לאפשר הכללה פיננסית גדולה יותר, קיצוץ עלויות והגברת יעילות במגזר הפיננסי, השאלה המרכזית שבעיניי צריכה להישאל בצל המשבר של נגיף הקורונה היא האם מלכתחילה ככה צריכה להתנהל על הכלכלה. זה, כמובן, כבר דיון לפעם אחרת 😊

קישורים נוספים להעשרה על מטבעות דיגיטליים של בנקים מרכזיים

- Central Bank Digital Currency – Policy Maker Toolkit – World Economic Forum

- Central Bank Digital Currency – Opportunities, Challenges and Design – Bank of England

- Central Bank Digital Currency: An Innovation in Payments – R3

- Central Bank Digital Currencies – Bank of International Settlements

- The Technology of Retail CBDC – Bank of International Settlements

- Tiered CBDC and the Financial System – European Central Bank

- Understanding CBDC – Institute and Faculty of Actuaries

- CBDC – BitMEX Research

- CBDC – Central Banking for All? – Federal Reserve Bank of Philadelphia