טור דעה מאת עו"ד (רו"ח) אורי ציחור, שותף וראש תחום בלוקצ'יין במחלקת הייטק, פישר (FBC)

תחום הבלוקצ'יין מאז ומעולם התמודד עם קשיים תדמיתיים וחוסר בהירות רגולטורית שהפכו את העיסוק בו למורכב יותר, כנראה מכל תחום טכנולוגי אחר. המשבר הפוליטי שאנו חווים בימים אלה והשפעותיו, ודאי לא מסייעים ליזמים וחברות בתחום. המצב הפוליטי משפיע לא רק על היזמים ששוקלים לפתוח חברות מחוץ לישראל, אלא גם על משקיעים שבמקרה הטוב מבצעים בדיקת נאותות קפדנית יותר, ובמקרה הפחות טוב, מבקשים מהיזמים לנהל את הפעילות מחוץ לישראל, או להמתין עם ההשקעה עד שהמצב במדינה יתבהר.

בטור זה אסביר כיצד התפתחה המסגרת הרגולטורית משנותיה המוקדמות והשפעותיה על חברות ישראליות בתחום הבלוקצ'יין. בנוסף, אפרט מהם האתגרים מולם יזמים וחברות ישראליות מתמודדים בארץ ומחוצה לה, ומה עליהם לקחת בחשבון ככל שיבחרו להקים את מיזמיהם בחו"ל. לבסוף, ארחיב על נקודת האור שעשויה להשפיע על המציאות הנוכחית ולעצבה מחדש.

חוסר ודאות רגולטורי

עד לפני כמה שנים, ישראל היוותה שחקנית משמעותית בתחום ושימשה מעין חממה לתעשיית הבלוקצ'יין והמטבעות הדיגיטליים, עם מאות חברות שמפתחות פתרונות בתחום זה ומושכות עניין מהמשקיעים והחברות הגדולות בעולם. במקביל, סבל התחום מחוסר בהירות רגולטורית עולמית, שבאה לידי ביטוי ביתר שאת בישראל וכללה קשיים משמעותיים ליזמים בכל הקשור להיבטי ציות ועבודה מול מוסדות פיננסים.

לאורך השנים, הרגולטור הישראלי ניסה לעצב את המסגרת הרגולטורית לפעילות של חברות בלוקצ'יין בישראל, ללא הצלחה רבה. אותם פערים רגולטוריים גרמו לחוסר וודאות בקרב חברות בלוקצ'יין רבות בישראל בכל הנוגע למעמדן ולהנחיות הרגולטוריות אליהן הן כפופות, עובדה שמקשה על חברות אלו לא רק לעמוד בהוראות החוק, אלא גם לפתוח חשבון בנק, לדווח על פעילותן, לשלם מיסים ולקבל מימון ראשוני ממשקיעים.

נכון להיום חברות בלוקצ'יין רבות בישראל חוות קשיים משמעותיים בהפקדת כספים שמקורם בפעילות בנכסים קריפטוגרפיים אל המערכת הבנקאית הישראלית, גם במקרים "פשוטים" בהם מקור הכסף נובע מעבודה או השקעה.

חוסר הוודאות, הפערים האסדרתיים והאיטיות בקידום חקיקה בתחום, דחקו חברות רבות להתאגד מחוץ לישראל.

בחו"ל רוצים את היזמים

במקביל לחוסר הוודאות הרגולטורית המקומית, מדינות זרות קידמו חקיקה ייעודית במטרה למשוך אליהן יזמים חדשים שיפתחו אקו-סיסטם תומך ומקיף. כך נוצרה מציאות מדאיגה בה יותר ויותר יזמים בעולמות הקריפטו והבלוקצ'יין בוחרים להקים מיזמים בחו"ל ולא בישראל.

מספר מדינות, בניהן דובאי וקפריסין, מציעות תנאים נוחים לחברות בתחום, כגון פטורים ממס והקלות רגולטוריות נוספות. בכל הקשור לוודאות רגולטורית, האיחוד האירופי הציג לאחרונה חקיקה חדשה ועדכנית לתחום הקריפטו שנקראת MiCA, ר"ת The Markets in Crypto-Assets Regulation, המהווה סט תקנות המסדירות את הפעילות של גופים שונים בתחום, ובין היתר מסדירה את פעילותם של מנפיקים, מציעים ונותני שירותים בנכסים קריפטוגרפיים וכן מאמצת את הנחיות ה-FATF.

אם עוזבים, על מה חושבים?

בשל מגמת העזיבה שתוארה לעיל, חשוב שחברות ויזמים יבחנו לעומק את מכלול השיקולים בעת פתיחת חברה במדינה זרה שכן לא בהכרח זהו הצעד המיטבי לפעילותה. אולם ככל שמתקבלת החלטה לפתוח חברה זרה, נדרשת תשומת לב יתרה גם באשר להיבטי המיסוי שעשויים לחול בישראל, בגין הרווחים או ההפסדים מהפעילות המבוצעת בחו"ל. השלכות מס משמעותיות יהיו בעת אירוע מימוש (אקזיט) מלא או חלקי של הפעילות או של החברה בחו"ל ויושפעו מהמבנה הארגוני של החברה.

במכלול השיקולים בעת העברת פעילות החברה לחו"ל ראוי כי החברה תתייחס להיבטי המס שיחולו על החברה, במסגרת כך החברה תשים לב לפרמטרים הבאים:

(1) בחינת עקרון השליטה והניהול

חברות שברצונן להתאגד בחו"ל, ובעיקר יזמים, נדרשים לבחון את עקרון השליטה והניהול (או "מקום הניהול האפקטיבי"), שהוא העיקרון המקובל לקביעת תושבות תאגידים. יצוין כי המונח "שליטה וניהול" אינו מוגדר בפקודת מס הכנסה, וההתייחסות אליו היא תולדה של מספר פסיקות שנתנו באשר לשאלה זו.

(2) רישום הקניין הרוחני

לעיתים יזמים וחברות מקבלים ייעוץ לפיו יש לרשום את הקניין הרוחני ("Intellectual Property – IP"), אליו מיוחסים מרבית רווחי החברה, במדינה בעלת משטר מס נח, כאשר בפועל כלל לא מבוצעת פעילות לפיתוח הקניין הרוחני באותה מדינה. בשנים האחרונות, רשות המיסים בישראל פועלת להוצאת שומות לפיהן רישום טכני של ה-IP בחו"ל, כאשר כל הפונקציות המהותיות אשר תרמו לפיתוחו נמצאות בישראל, אינו בר תוקף ועל כן הרשות קובעת כי יש ל"גייר" את החברה הזרה ו/או את ה-IP כאילו היו מאז ומעולם בישראל. שומות אלו עשויות ליצור נטל מס נוסף ומשמעותי על החברה וכן אי וודאות במיוחד בשלב האקזיט כאשר היזמים יידרשו להתמודד מול רשויות המס.

בנוסף לפעילות של רשות המס בישראל, גם ה-OECD פועל בשנים האחרונות במטרה להתמודד עם תופעת שחיקת בסיס המס והסטת רווחים למקלטי מס (BEPS – Base Erosion Profit Shifting). במסגרת פרויקט זה, הוחלט לשנות את מבנה המיסוי החל על קניין רוחני, כך שמדינות תעניק הטבות מס רק למקום שבו נוצר הערך, שיטה המעודדת לרשום את הרווחים במדינות שבהן פותח ה-IP בפועל.

(3) עיתוק (רילוקשיין)

רשויות המס בארץ ובעולם מאמצות בשנים האחרונות גישה לפיה רווחי החברה מיוחסים למקום בו נוצרת התרומה הייחודית ליצירת ההכנסות. לאור כך, יזמים המבקשים לפתוח חברה בחו"ל ללא יציקת תוכן משמעותי בה, המחייבת לרוב עיתוק (רילוקיישן) של חלק משמעותי מהדרג הניהולי הבכיר בחברה (CEO, CTO, COO וכדומה), מעלה את הסיכוי לטענה מצד רשויות המס כי השליטה והניהול האפקטיבי מבוצעים מישראל וכי ה-IP פותח בישראל בפועל. חשוב להדגיש כי הימצאות הדרג הניהולי הבכיר בחו"ל מהווה סממן לגיטימי לעובדה שהפונקציות, הטכנולוגיה והסיכונים נמצאים מחוץ לישראל, ובכך היא עשויה להקשות, יחד עם סממנים נוספים, על רשות המסים בארץ לטעון כי מקום הניהול האפקטיבי של אותו תאגיד הוא בישראל. על כן סביר להניח שבמקרים אלו לא תוכל רשות המיסים לעלות טענה לפיה יש לייחס רווחים לישראל.

נקודת מפנה אופטימית?

למרות חוסר הבהירות עדיין ניתן לזהות מספר נקודות מפנה מהעת האחרונה שמעידות על תמונות מצב אופטימית יותר.

חברת הון הסיכון Eight Roads ציינה בחודש יוני שעל אף המצב הפוליטי בארץ, היא עתידה להשקיע כ-500 מיליון דולר בחברות הייטק ישראליות בשנים הקרובות, שכן סבורה כי התקופה הנוכחית מהווה הזדמנות לבנות חברות גדולות בזמנים מאתגרים.

אבן דרך נוספת היא מעבר בקריאה טרומית של הצעת חוק שמטרתה להעניק לחברות בתחום הבלוצ'יין והמטבעות הדיגיטליים הטבות מס זהות להן זכאיות חברות הייטק בישראל. בין היתר, הטבות אלו יכללו הקטנת מיסוי על אופציות עובדים ב-25% והענקת פטור ממס רווח הון ממכירת מטבעות דיגיטליים למשקיעים זרים (נציין במאמר מוסגר כי רשות המסים מתנגדת להצעת החוק במתכונת הנוכחית).

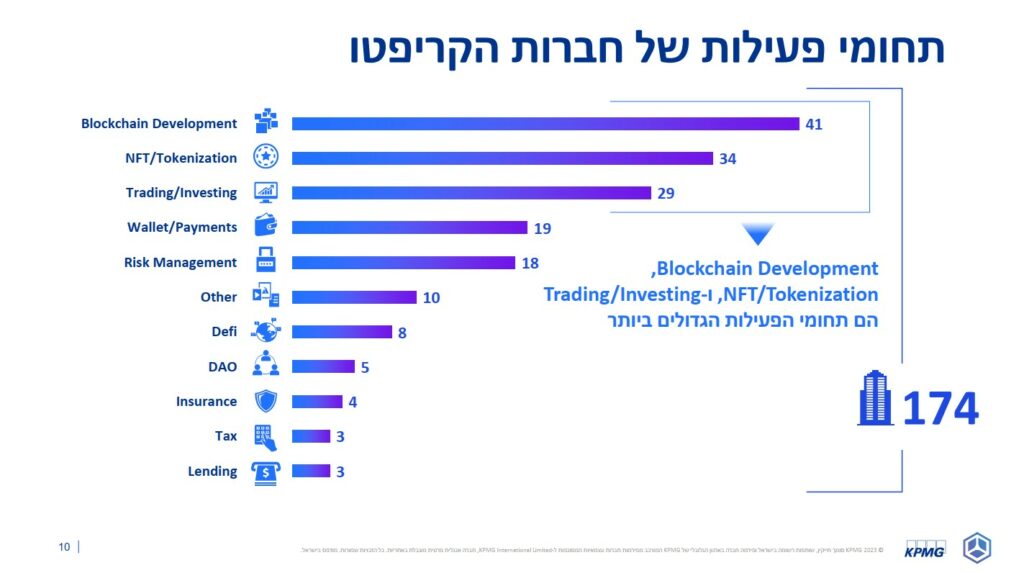

בנוסף, פירמת KPMG פרסמה ביולי דו"ח המעיד על צמיחה מחודשת של חברות בלוקצ'יין בישראל, הדו"ח ציין שבשנת 2022 התאגדו בישראל כ-16 חברות בלוקצ'יין חדשות. על פי הדו"ח, נכון להיום חברות בתחום הבלוקצ'יין והמטבעות הדיגיטליים מעסיקות בישראל כ-3,700 עובדים, ומשנת 2013 הן גייסו סכום כולל של כ-3.85 מיליארד דולר. לצד הקמתה של שדולה לקריפטו, בלוקציין ו-Web 3 בכנסת הנוכחית נראה שהצורך ביצירת מסגרת רגולטורית בהירה יותר עדיין נמצאת על הפרק וכי נעשים צעדים משמעותיים על מנת להבטיח וודאות רגולטורית כלפי יזמים, משקיעים וחברות בתחום וזוהי בהחלט בשורה.

נראה כי מתקיימות מגמות בכיוונים מנוגדים ויהיה מעניין לעקוב איזה מגמה תגבר והאם ישראל תצליח לשמר, או אפילו לחזק, את מעמדה בתור מדינה מובילה בתחום. אולי דווקא עכשיו זה הזמן של הרגולטורים השונים לסייע ליזמים בה ולייצר מסגרת חוקית שתספק ודאות לחברות בתחום ותעזור לתעשייה המקומית להתחזק ולהתפתח.